5.1 Bitcoin: Mata Uang, Komoditas, atau Kelas Aset?

Di bab sebelumnya, kita sudah mengikuti perjalanan harga Bitcoin dari nol hingga ratusan juta rupiah per koin — lengkap dengan semua drama, euforia, dan kehancurannya.

Sekarang muncul pertanyaan yang lebih serius dan lebih penting dari sekadar "kapan harga naik lagi?":

Bitocin itu aset semacam apa?

Dan bagaimana cara menilainya secara wajar?

Ini bukan pertanyaan remeh.

Cara lo mengkategorikan sebuah aset secara fundamental mempengaruhi bagaimana lo menilainya, bagaimana lo memperlakukannya dalam portofolio, dan bagaimana pemerintah mengaturnya.

Dan sampai hari ini, bahkan para ahli keuangan dunia belum sepakat soal ini.

Tiga kubu besar berdebat tentang identitas Bitcoin.

Kubu pertama berkata Bitcoin adalah mata uang.

Kubu ini berkata bahwa Bitcoin adalah alat tukar digital yang dirancang untuk menggantikan Rupiah, Dolar, atau mata uang fiat apapun.

Ini memang visi asli Satoshi: a peer-to-peer electronic cash system.

Tapi kenyataan di lapangan gak terlalu mendukung narasi ini.

Bayangkan lo ingin bayar nasi goreng di warteg pakai Bitcoin.

Harga nasi goreng itu Rp 20.000.

Tapi kalau Bitcoin naik 10% besok pagi, kenapa lo mau bayar hari ini?

Dan kalau turun 15% minggu depan, penjual nasi gorengnya juga gak mau terima karena bisa tekor.

Volatilitas yang ekstrem membuat Bitcoin sangat sulit digunakan sebagai alat tukar sehari-hari yang praktis — seenggaknya dalam kondisi saat ini.

Kubu kedua berkata Bitcoin adalah komoditas.

Seperti emas atau minyak, nilainya berasal dari kelangkaan dan biaya produksinya.

Di Amerika Serikat, Commodity Futures Trading Commission (CFTC) memang sudah menyatakan Bitcoin sebagai komoditas.

Argumen ini cukup kuat: Bitcoin langka secara matematis, susah "ditambang", dan gak diterbitkan oleh siapapun.

Tapi berbeda dengan emas yang punya kegunaan industri nyata atau minyak yang membakar mesin, Bitcoin gak punya utilitas fisik.

Nilainya murni berasal dari jaringan, kepercayaan, dan kelangkaan yang terprogram.

Kubu ketiga — yang semakin besar — berkata Bitcoin adalah kelas aset tersendiri yang gak bisa sepenuhnya disamakan dengan apapun sebelumnya.

Bukan mata uang, bukan komoditas konvensional, bukan saham, tapi punya elemen dari ketiganya sekaligus.

Penelitian dari Universitas Gadjah Mada yang membandingkan Bitcoin, IHSG, dan emas menyimpulkan bahwa Bitcoin memiliki return tertinggi dengan risiko yang tinggi pula, emas menunjukkan risiko terendah sebagai safe-haven asset, dan IHSG menawarkan keseimbangan antara risiko dan return — mengisyaratkan bahwa Bitcoin memang berada di kategorinya sendiri. [1]

Di Indonesia sendiri, Bitcoin dan kripto secara resmi dikategorikan sebagai komoditas di bawah pengawasan Bappebti — dan sejak 2025, beralih ke OJK sebagai aset keuangan digital.

Ini bukan hanya soal label administratif.

Statusnya sebagai komoditas, bukan mata uang, berarti Bitcoin gak diakui sebagai alat pembayaran yang sah di Indonesia, meskipun boleh diperdagangkan sebagai instrumen investasi.

Gue gak akan memilihkan satu jawaban untuk lo di sini, karena jujurnya gak ada jawaban yang seratus persen benar.

Yang lebih penting adalah lo memahami bahwa pertanyaan kategorisasi ini memengaruhi segalanya — dari cara menilai Bitcoin, cara pajaknya, hingga risiko yang harus lo pertimbangkan.

5.2 Model Stock-to-Flow dan Kerangka Valuasi Lainnya

Karena Bitcoin gak seperti saham yang bisa dinilai dari laba perusahaan, atau obligasi yang punya kupon tetap, orang-orang mencoba berbagai pendekatan kreatif untuk menjawab pertanyaan sederhana tapi susah: berapa harga Bitcoin yang wajar?

Yang paling terkenal — dan paling kontroversial — adalah...

1. Model Stock-to-Flow, atau disingkat S2F.

|

| Chart Model Stock to Flow |

Model Stock-to-Flow dikembangkan oleh analis anonim bernama PlanB pada 2019.

Model ini didasarkan pada prinsip kelangkaan, membandingkan total pasokan aset yang ada (stock) dengan jumlah pasokan baru yang masuk ke pasar (flow).

Semakin sedikit koin baru yang diterbitkan relatif terhadap pasokan yang sudah ada, semakin tinggi kelangkaannya. [2]

Analoginya begini: bayangkan emas.

Ada banyak emas yang sudah ditambang dan disimpan di seluruh dunia (stock).

Setiap tahun, penambang menambahkan sedikit emas baru (flow).

Perbandingan antara keduanya — berapa tahun dibutuhkan untuk menggandakan pasokan emas dengan laju penambangan saat ini — adalah rasio S2F.

Semakin tinggi angkanya, semakin langka asetnya.

Emas saat ini punya rasio S2F sekitar 62.

Artinya, butuh sekitar 62 tahun penambangan emas untuk menggandakan pasokan yang sudah ada.

Bitcoin pasca-halving 2024?

Rasio S2F-nya sudah melampaui 100 — lebih langka dari emas secara matematis, dan angka ini akan terus naik setiap halving berikutnya.

Model S2F menggunakan formula: Harga = 0,18 × (S/F)^3,3 — yang secara historis menunjukkan korelasi 95% dengan pergerakan harga Bitcoin. Bitcoin. [3]

PlanB mengklaim model ini bisa memprediksi harga Bitcoin berdasarkan siklus halving dengan akurasi yang cukup konsisten di masa lalu.

Kedengarannya meyakinkan.

Tapi ada beberapa hal yang perlu lo ketahui sebelum langsung percaya.

Pertama, model ini gagal cukup dramatis di beberapa titik.

Prediksi S2F untuk harga Bitcoin di akhir 2024 meleset lebih dari 500% — model itu memproyeksikan harga di kisaran $306.000 pada 2024, sementara Bitcoin baru menyentuh $126.000 di 2025. [4]

Itu bukan akurasi, itu meleset jauh.

Kedua, model ini hanya mempertimbangkan sisi penawaran (supply), bukan permintaan.

Padahal harga di dunia nyata ditentukan oleh keduanya.

Ethereum co-founder Vitalik Buterin pernah mengkritik model S2F secara terbuka, menyebutnya sebagai model yang berpotensi menyesatkan karena terlalu menyederhanakan dinamika penawaran dan permintaan. [5]

Tapi bukan berarti S2F gak berguna sama sekali.

Sebagai kerangka untuk berpikir tentang kelangkaan Bitcoin dalam jangka panjang, ia punya nilai.

Masalahnya ketika orang memperlakukannya sebagai oracle harga yang presisi — dan gak sedikit yang sudah kehilangan uang karena terlalu percaya pada angka-angkanya.

Selain S2F, ada beberapa kerangka valuasi lain yang digunakan:

2. Power Law Model

|

| Chart Power Law Model |

Berbeda dengan S2F yang berfokus pada pasokan, Power Law melihat pola adopsi jaringan.

Sejauh ini model ini cukup akurat dalam menggambarkan "koridor" harga Bitcoin jangka panjang.

3. Network Value to Transactions (NVT) Ratio

|

| Chart Network Value to Transactions (NVT) Ratio |

Analoginya seperti P/E ratio di saham.

Ia membandingkan nilai jaringan Bitcoin dengan volume transaksi yang berjalan di atasnya.

NVT tinggi bisa mengindikasikan valuasi yang berlebihan dibanding aktivitas nyata jaringan.

4. Rainbow Chart

|

| Rainbow Chart |

Ini adalah indikator visualisasi yang lebih kasual, membagi riwayat harga Bitcoin ke dalam zona warna dari "sangat murah" hingga "sangat mahal" berdasarkan data historis.

Nggak se-ilmiah S2F, tapi mudah dipahami dan berguna sebagai gambaran besar.

Kata kuncinya di sini: gak ada satu pun model yang sempurna.

Seluruh model di atas adalah alat bantu berpikir, bukan mesin prediksi.

Investor cerdas menggunakan beberapa model sekaligus sebagai referensi, bukan menjadikan salah satunya sebagai satu-satunya pegangan.

5.3 Volatilitas: Risiko Sekaligus Peluang

Setelah membahas cara menilai Bitcoin, kita perlu jujur tentang sesuatu yang gak bisa diabaikan oleh siapapun yang serius mempertimbangkan Bitcoin sebagai investasi:

Bitcoin itu sangat, sangat volatil.

Bukan volatile seperti saham growth yang kadang naik-turun 5%.

Volatile seperti aset yang bisa turun 50% dalam tiga minggu, lalu naik 200% dalam empat bulan berikutnya.

Volatile seperti aset yang dalam sejarahnya sudah crash lebih dari 80% seenggaknya empat kali — dan setiap kali, perlahan bangkit dan mencetak rekor baru.

Volatilitas ini punya dua wajah yang gak bisa dipisahkan.

Wajah pertama: risiko yang nyata.

Pada 2022, ketika S&P 500 turun 19%, Bitcoin anjlok 65%.

Pola ini menunjukkan bahwa Bitcoin berfungsi sebagai aset risk-on — ia cenderung mengikuti tren pasar saham tapi dengan gerakan yang jauh lebih dramatis.

Di pasar bullish, imbal hasilnya diperbesar. Di saat kepanikan, kerugiannya pun lebih besar.

Ini adalah konteks yang sangat penting bagi investor Indonesia.

Bayangkan lo invest Rp 10 juta di Bitcoin di akhir 2021 ketika harganya sedang di puncak.

Setahun kemudian, nilai investasi lo bisa tinggal Rp 3,5 juta.

Dalam Rupiah.

Bukan angka di layar yang bisa lo ignore — tapi uang nyata yang raib lebih dari separuhnya.

Dan kalau lo pakai uang yang gak bisa lo rugikan — uang cicilan, uang darurat, uang arisan — ini bisa jadi bencana finansial yang sesungguhnya.

Narasi yang berkembang di komunitas kripto Indonesia sering kali penuh euforia: "Hanya dengan modal ratusan ribu, bisa cuan jutaan."

Fenomena ini melahirkan gelombang FOMO yang mendorong keputusan impulsif tanpa pemahaman yang cukup tentang risiko.

Gue gak menghakimi siapapun yang pernah masuk pasar dengan cara itu — gue hanya ingin lo lebih siap.

Wajah kedua: peluang yang juga nyata.

Volatilitas yang sama yang bisa membuat lo kehilangan separuh nilai investasi dalam setahun, adalah volatilitas yang memberi mereka yang masuk di waktu yang tepat imbal hasil yang gak akan pernah bisa dicapai oleh deposito bank atau reksa dana pasar uang.

Pada 2024, S&P 500 naik 24% — yang sudah dianggap luar biasa oleh standar investasi konvensional.

Bitcoin naik 135% di tahun yang sama. [6]

Cara paling rasional menghadapi volatilitas Bitcoin adalah dengan strategi yang namanya Dollar Cost Averaging (DCA) — atau dalam bahasa yang lebih sederhana: beli rutin dengan jumlah tetap, gak peduli harga sedang tinggi atau rendah.

Misalnya lo beli Bitcoin Rp 500.000 setiap bulan tanpa melihat apakah harga sedang di puncak atau di dasar.

Dengan begitu, lo otomatis beli lebih banyak koin saat harga murah dan lebih sedikit saat harga mahal — menghasilkan harga rata-rata yang lebih sehat dari waktu ke waktu.

Strategi ini gak menjamin keuntungan.

Nggak ada yang bisa memberikan jaminan itu di Bitcoin.

Tapi ia menghilangkan unsur paling berbahaya dalam investasi volatile: mencoba menebak waktu terbaik untuk masuk dan keluar.

5.4 Bitcoin vs. Emas, Saham, dan Obligasi

Sekarang saatnya membandingkan Bitcoin dengan aset-aset investasi yang sudah lebih familiar di telinga kebanyakan orang Indonesia.

Karena pada akhirnya, pertanyaan yang paling relevan bukan "apakah Bitcoin bagus?" tapi "apakah Bitcoin bagus dibandingkan dengan pilihan lainnya yang tersedia buat gue?"

Bitcoin vs. Emas Antam

Emas adalah instrumen investasi paling populer di kalangan masyarakat Indonesia.

Mudah dipahami, bisa dipegang fisik, dan sudah terbukti selama ribuan tahun sebagai penyimpan nilai.

Penelitian dari UGM yang membandingkan Bitcoin, IHSG, dan emas menemukan bahwa emas menunjukkan risiko terendah sebagai safe-haven asset — artinya ketika pasar goncang, emas cenderung bertahan bahkan naik, sementara Bitcoin justru sering ikut jatuh. [1]

Tapi emas juga punya keterbatasan yang Bitcoin gak punya: nggak bisa dikirim via internet dalam hitungan menit, mahal disimpan secara fisik, dan sangat lambat dalam kenaikan harga.

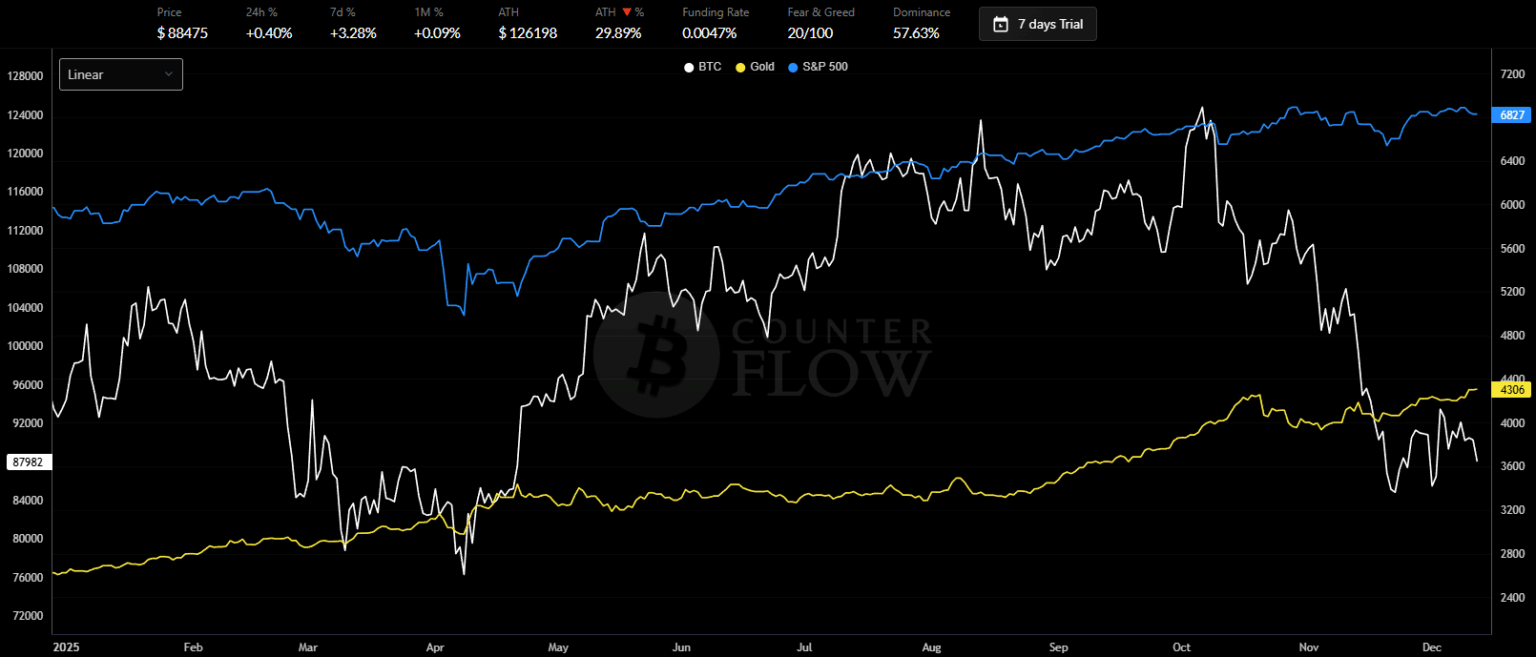

Di tahun 2025, emas naik lebih dari 65% — kinerja yang luar biasa untuk standar emas — sementara Bitcoin justru mengalami penarikan.

Tapi dalam perspektif 10 tahun, Bitcoin masih jauh melampaui emas dalam hal imbal hasil total. [7]

|

| Chart perbandingan harga antara Bitcoin, Gold, dan S&P500 (sumber: Reku.id) |

Kesimpulan sederhana: untuk stabilitas dan perlindungan dari guncangan ekonomi jangka pendek, emas menang.

Untuk potensi imbal hasil jangka panjang, Bitcoin unggul — dengan risiko yang jauh lebih tinggi.

Bitcoin vs. Saham (IHSG)

Bagi sebagian orang Indonesia, IHSG adalah pintu pertama ke dunia investasi.

Beli saham BBCA, BBRI, atau reksa dana indeks — lebih reguler, lebih terpantau, ada dividen.

Penelitian perbandingan menyimpulkan bahwa IHSG menawarkan keseimbangan risiko dan return yang paling moderat di antara ketiganya — lebih stabil dari Bitcoin, lebih menguntungkan dari emas dalam jangka menengah, dan cocok untuk investor dengan profil risiko moderat. [1]

Tapi Bitcoin punya keunggulan yang gak dimiliki saham Indonesia: ia gak terikat pada kondisi ekonomi satu negara.

Ketika IHSG terpukul oleh krisis politik domestik, atau Rupiah melemah karena faktor eksternal, Bitcoin bergerak di bawah kekuatan pasar globalnya sendiri.

Ini adalah diversifikasi yang genuine — bukan sekadar beli saham lebih banyak dari sektor yang berbeda.

Bitcoin vs. Deposito dan Obligasi

Ini adalah perbandingan paling ironis sekaligus paling relevan untuk mayoritas orang Indonesia yang masih menaruh uang di deposito bank.

Deposito menawarkan bunga sekitar 4-6% per tahun saat ini — terjamin oleh LPS hingga Rp 2 miliar, gak ada risiko kehilangan uang pokok.

Untuk banyak orang, khususnya yang gak punya banyak toleransi risiko, ini masih masuk akal.

Tapi ada satu musuh diam-diam dari deposito yang sering dilupakan: inflasi.

Kalau inflasi Indonesia rata-rata 4-5% per tahun, dan bunga deposito lo 5%, return riil lo hampir nol.

Uang lo gak tumbuh secara nyata — ia hanya bertahan dari gerusan inflasi.

Data Bank Dunia menunjukkan bahwa rata-rata inflasi Indonesia antara 1998 dan 2024 mencapai 6,32% per tahun — artinya Rp 1 juta di 1998 sekarang hanya setara daya beli Rp 200 ribuan. [8]

| Chart inflasi Indonesia dari tahun ke tahun (Sumber: OfficialData.org) |

Bitcoin, bagi para pendukungnya, adalah jawaban untuk masalah ini.

Suplainya yang terbatas dan gak bisa dimanipulasi menjadikannya — dalam teori — kebalikan dari mata uang fiat yang terus tergerus inflasi.

Apakah teori itu terbukti dalam praktik jangka panjang?

Masih harus dilihat.

5.5 Metrik On-Chain yang Wajib Diketahui Investor

Salah satu hal yang membuat Bitcoin unik dibanding hampir semua aset lainnya adalah transparansi totalnya.

Setiap transaksi yang pernah terjadi sejak 2009 tersimpan di blockchain dan bisa dilihat oleh siapapun, kapanpun, gratis.

|

| Daftar transaksi dalam sebuah blok di blockchain (Sumber: Blockchain.com screenshot) |

Ini menciptakan sesuatu yang gak pernah ada sebelumnya dalam sejarah keuangan: kemampuan untuk melihat langsung ke dalam perut pasar itu sendiri.

Analisis data blockchain ini disebut analisis on-chain, dan ia telah melahirkan sekumpulan metrik yang digunakan oleh investor yang berdedikasi — dari investor ritel Indonesia hingga hedge fund Wall Street — untuk menilai apakah Bitcoin sedang murah, mahal, atau berada di zona bahaya.

Berikut adalah metrik on-chain yang paling penting untuk lo pahami:

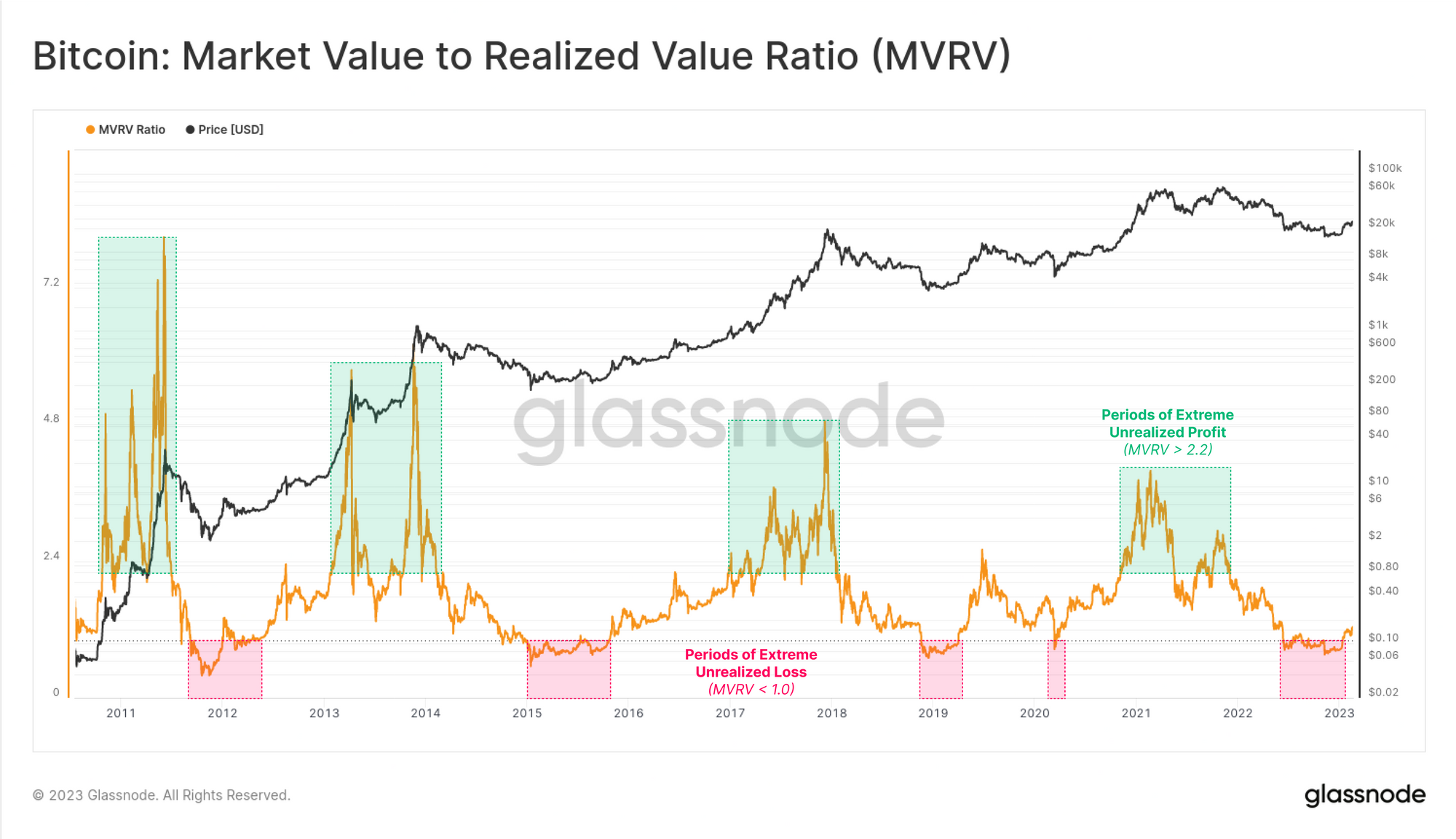

1. MVRV Ratio (Market Value to Realized Value)

|

| Chart MVRV Ratio |

Ini adalah salah satu metrik paling berguna dan paling terkenal.

Cara kerjanya begini: Market Value adalah harga Bitcoin saat ini dikalikan total pasokan yang beredar — sama seperti market cap biasa.

Realized Value adalah sesuatu yang lebih unik: ia menghitung nilai setiap koin berdasarkan harga terakhir kali koin itu berpindah tangan di blockchain.

Misalnya, jika kapitalisasi pasar Bitcoin adalah $800 miliar sementara nilai terealisasinya $400 miliar, maka MVRV = 2,0 — artinya secara rata-rata, investor saat ini memiliki keuntungan gak terealisasi sebesar 100%.

Dalam kondisi seperti ini, risiko koreksi pasar lebih tinggi karena semakin banyak investor yang mungkin menjual untuk merealisasikan keuntungan.

Analoginya

Bayangkan lo tahu harga rata-rata beli semua orang yang pegang Bitcoin saat ini.

Kalau harga pasar jauh di atas rata-rata beli mereka, banyak orang yang duduk di atas keuntungan besar — dan godaan untuk jual menjadi semakin kuat.

Kalau harga pasar di bawah rata-rata beli, berarti kebanyakan orang lagi rugi — dan ini secara historis adalah zona yang bagus untuk akumulasi bertahap.

Secara historis...

MVRV Z-Score — versi yang lebih disempurnakan dari MVRV — berhasil mengidentifikasi puncak setiap siklus pasar Bitcoin dalam rentang waktu dua minggu.

Ketika nilainya memasuki zona merah bagian atas, itu sinyal pasar yang terlalu mahal.

Ketika masuk zona hijau bagian bawah, secara historis adalah peluang beli dengan imbal hasil besar.

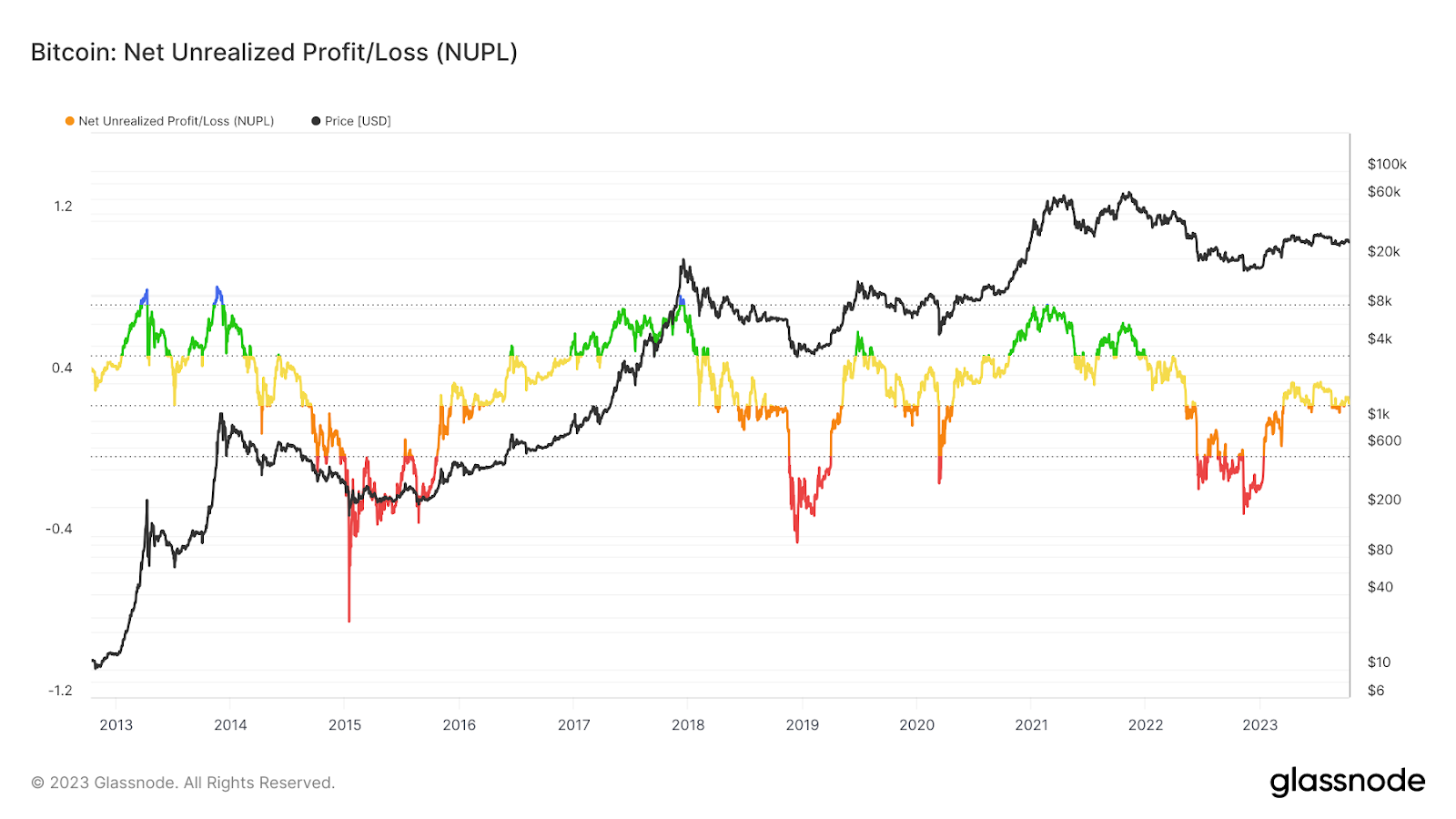

2. NUPL (Net Unrealized Profit/Loss)

|

| Chart Net Unrealized Profit/Loss |

NUPL menunjukkan total keuntungan atau kerugian yang belum direalisasi dari seluruh partisipan pasar sebagai satu angka.

Nilai NUPL positif berarti sebagian besar pemegang aset sedang untung; nilai negatif menunjukkan kerugian belum terealisasi yang meluas.

Angka ini punya implikasi besar terhadap perilaku investor — karena orang yang sedang rugi cenderung berperilaku berbeda dari yang sedang untung.

|

| Sumber: Glassnode |

Kalau lo melihat NUPL mendekati nilai ekstrem tertinggi, itu seringkali bertepatan dengan puncak euforia pasar — fase di mana paling banyak orang baru masuk karena lihat semua orang di sekitarnya untung, tapi justru di situlah risiko paling tinggi.

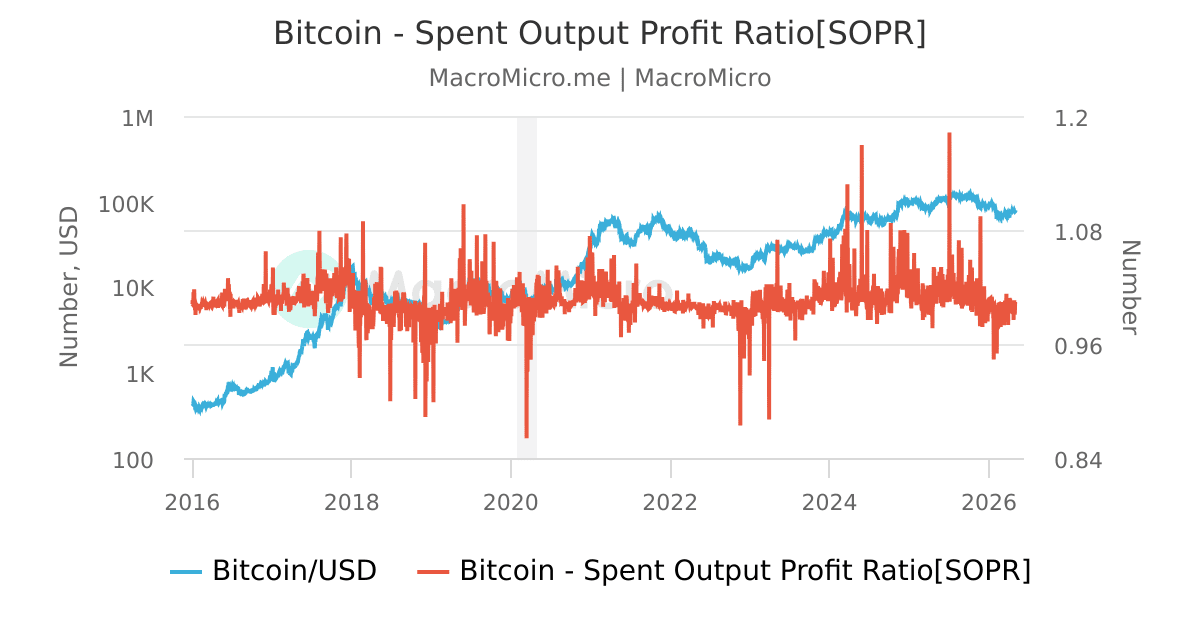

3. SOPR (Spent Output Profit Ratio)

|

| Chart Spent Output Profit Ratio |

SOPR mengukur apakah koin yang dipindahkan di jaringan dijual dalam kondisi untung atau rugi.

Jika SOPR di atas satu, rata-rata investor yang menjual sedang merealisasikan keuntungan.

Jika SOPR di bawah satu, artinya banyak investor menjual dalam kondisi rugi.

Ketika SOPR kembali ke level netral setelah periode penurunan panjang, beberapa analis melihatnya sebagai sinyal bahwa fase kapitulasi — ketika orang-orang menjual karena putus asa, bukan karena kalkulasi — sudah selesai.

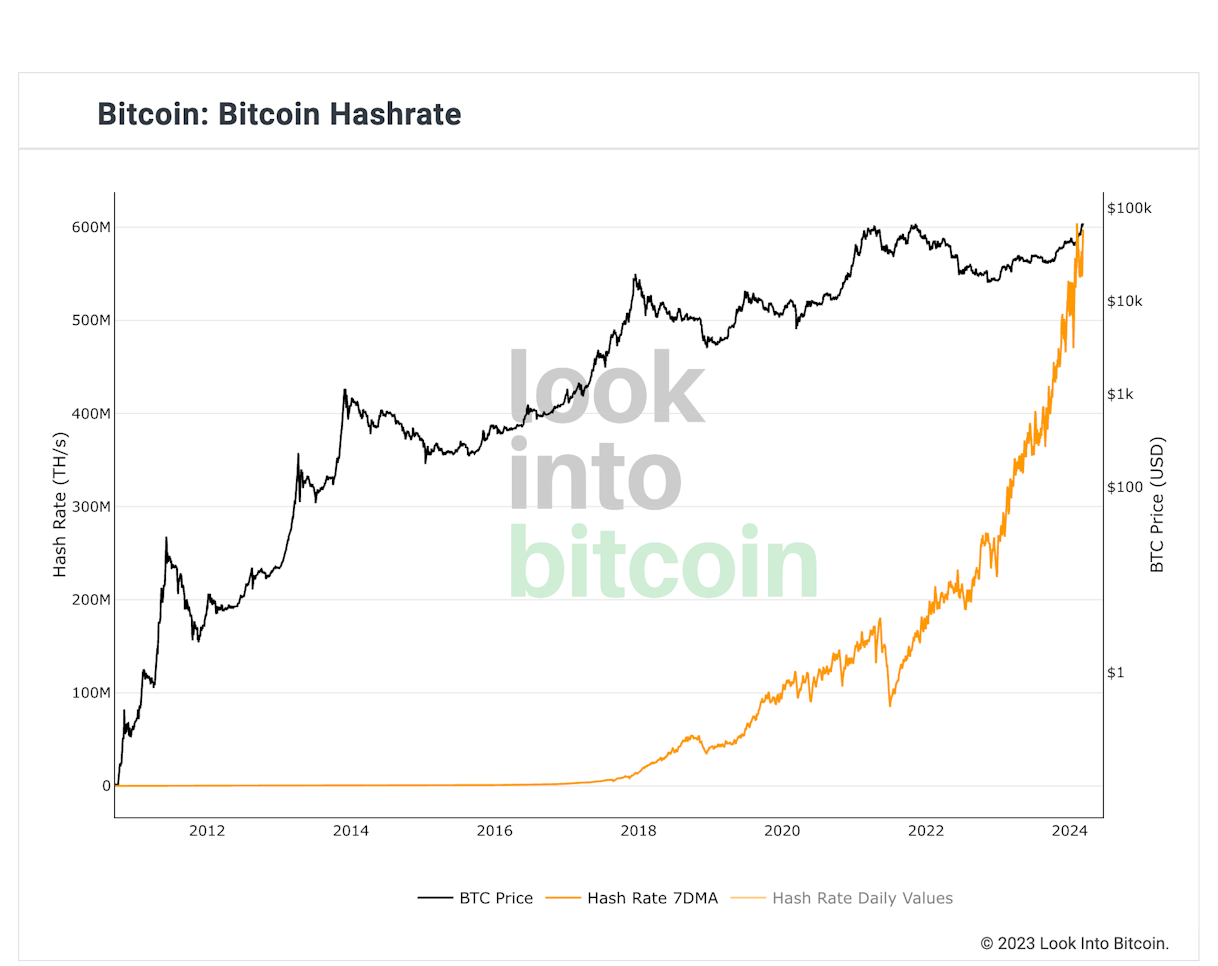

4. Hash Rate

|

| Chart Hashrate Bitcoin |

Hash rate adalah total kekuatan komputasi yang digunakan oleh para penambang Bitcoin di seluruh dunia untuk memvalidasi transaksi dan mengamankan jaringan.

Semakin tinggi hash rate, semakin kuat dan aman jaringan Bitcoin.

Kenapa ini relevan untuk investor?

Karena hash rate yang terus naik adalah sinyal kepercayaan jangka panjang.

Para penambang menginvestasikan ratusan juta dolar dalam perangkat keras yang mahal — mereka gak akan melakukannya kalau mereka gak percaya pada masa depan Bitcoin.

Ketika hash rate turun drastis, itu bisa jadi tanda ada sesuatu yang gak beres.

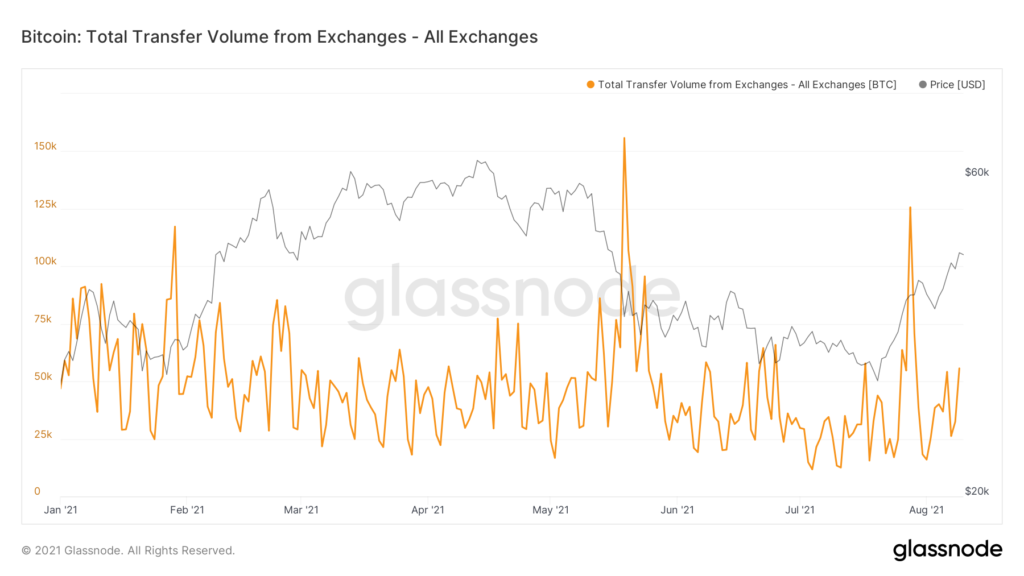

5. Exchange Inflow/Outflow

|

| Chart Exchange Inflow/Outflow |

Ini adalah metrik yang lebih sederhana tapi sangat informatif: berapa banyak Bitcoin yang masuk (inflow) ke exchange seperti Binance atau Indodax, dan berapa banyak yang keluar (outflow)?

Ketika banyak Bitcoin masuk ke exchange, itu bisa berarti orang-orang mempersiapkan diri untuk menjual — mereka memindahkan koin ke exchange karena ingin menjual di sana.

Sebaliknya, ketika banyak Bitcoin keluar dari exchange ke dompet pribadi, itu sinyal bahwa orang-orang menyimpan koin untuk jangka panjang, gak ada niat menjual dalam waktu dekat — tanda keyakinan yang kuat.

Satu Peringatan Penting Sebelum Lo Gunakan Semua Ini

Semua metrik on-chain yang gue jelaskan di atas tersedia gratis di platform seperti Glassnode (berbayar untuk fitur lengkap), CryptoQuant, atau LookIntoBitcoin.

Lo bisa akses grafiknya kapan saja.

Tapi ada satu hal yang gak bisa dilupakan:

Satu metrik saja jarang cukup untuk menarik kesimpulan yang kuat.

On-chain analysis sebaiknya dikombinasikan dengan analisis makro dan manajemen risiko yang disiplin.

Metrik on-chain memberi lo data.

Tapi data bukan keputusan.

Keputusan tetap ada di tangan lo — dan keputusan terbaik selalu mempertimbangkan gak hanya potensi keuntungan, tapi juga berapa banyak yang benar-benar bisa lo rugikan tanpa mengganggu hidupmu.

Di bab berikutnya, kita akan masuk ke hal yang paling praktis: bagaimana cara lo sebenarnya membeli, menyimpan, dan mengamankan Bitcoin — khususnya dalam konteks platform dan regulasi yang berlaku di Indonesia.

Referensi:

[1]: Analisis Perbandingan Keputusan Investasi Pada Bitcoin, Pasar Saham, dan Emas Berdasarkan Risk and Return Sesudah Masa Pandemi COVID-19 | UGM Repository

[2]: Bitcoin price prediction based on Stock-to-Flow: When will BTC reach $500,000? | Traders Union

[3]: Bitcoin Stock-to-Flow Model - Scarcity-Based Valuation | Bitcoin.com Charts

[4]: Bitcoin Stock to Flow (S2F) Model by PlanB and Its Use | Software Testing Help

[5]: The Bitcoin Stock-to-Flow (S2F) Model: A Comprehensive Guide | KuCoin

[6]: Bitcoin vs S&P 500: Complete Guide to Performance and Correlation | CriptoLog

[7]: Bagaimana Performa Bitcoin di Tahun 2025 Vs USD, Emas, dan S&P 500? | Reku

[8]: Rp1,000,000 in 1998 → 2026 | Official Data

NEXT CHAPTER: Cara Membeli, Menyimpan, dan Mengamankan Bitcoin

PREV CHAPTER: Riwayat Harga Bitcoin

BOOK: Bitocracy

Komentar

Posting Komentar