8.1 Pembayaran Langsung Tanpa Bank

Di bab sebelumnya, kita sudah melihat bagaimana institusi-institusi raksasa — dari BlackRock sampai pemerintah Amerika Serikat — masuk ke Bitcoin dengan serius.

Tapi gue mau balik ke pertanyaan yang lebih mendasar.

Apa sebenarnya Bitcoin bisa dipakai untuk apa di kehidupan nyata?

Bukan di atas kertas. Bukan di whitepaper. Tapi di dunia yang sebenarnya, oleh orang-orang biasa.

Karena jujurnya, ini adalah perdebatan yang belum selesai — bahkan di kalangan para pendukung Bitcoin sendiri.

Ada dua kubu besar.

Kubu pertama percaya Bitcoin paling baik digunakan sebagai store of value — semacam emas digital yang lo simpan jangka panjang, bukan untuk bayar gorengan tiap pagi.

Kubu kedua — yang lebih idealis dan kembali ke visi awal Satoshi — percaya Bitcoin seharusnya menjadi uang sungguhan: bisa dipakai bayar kopi, bayar sewa, kirim ke keluarga di kampung tanpa biaya selangit.

Faktanya...

Kedua kubu ini tidak sepenuhnya salah.

Dan di bab ini, gue akan tunjukkan bukti-bukti nyata dari kedua sisi itu.

Bagaimana Transaksi Bitcoin Bekerja Langsung

Di level paling dasar, Bitcoin memungkinkan lo mengirim uang ke siapapun di dunia hanya dengan tiga hal:

Koneksi internet.

Dompet Bitcoin.

Alamat tujuan.

Tidak perlu rekening bank. Tidak perlu izin dari siapapun. Tidak perlu menunggu jam kerja kantor. Tidak ada batas geografis.

Misalnya...

Lo seorang freelancer Indonesia yang dapat bayaran dari klien di Jerman.

Kalau pakai transfer bank biasa, lo harus tunggu 1-3 hari kerja, kena biaya SWIFT, kena potongan kurs dari bank lo, dan kena potongan kurs lagi dari bank klien lo.

Total potongan bisa 3-7% dari jumlah yang dikirim.

Dengan Bitcoin, transaksi bisa selesai dalam hitungan menit — dengan biaya yang jauh lebih kecil.

Tapi ada satu masalah besar yang tidak bisa diabaikan.

Bitcoin yang asli — transaksi di blockchain utama — bukan yang paling cocok untuk pembayaran kecil sehari-hari.

Biaya transaksi on-chain bisa melonjak drastis saat jaringan ramai.

Waktu konfirmasinya rata-rata 10 menit per blok.

Bayangkan antri bayar kopi sambil nunggu 10 menit konfirmasi jaringan — tidak praktis.

Dan yang paling penting... inilah mengapa Lightning Network lahir.

8.2 Remitansi dan Inklusi Keuangan

Sebelum kita masuk ke teknisnya, gue mau ajak lo bayangkan satu skenario nyata.

Seorang TKI perempuan asal Brebes bekerja di Hong Kong selama dua tahun. Setiap bulan ia mengirim sebagian gajinya — katakanlah setara Rp 3 juta — untuk keluarganya di kampung.

Ia pergi ke agen pengiriman uang. Mengisi formulir. Membayar biaya transfer. Menunggu 1-2 hari. Keluarganya di Brebes kemudian pergi ke agen penerima, bawa KTP, antri, dan baru bisa mengambil uangnya.

Berapa biaya yang hilang di proses itu?

Western Union dan sejenisnya biasanya memotong biaya administratif plus markup kurs yang tidak transparan.

Totalnya bisa 3-8% dari jumlah yang dikirim.

Artinya dari Rp 3 juta yang dikirim, Rp 90.000 sampai Rp 240.000 bisa raib hanya untuk biaya administrasi.

Dalam setahun, itu Rp 1 juta lebih yang hilang begitu saja — hanya untuk hak mengirimkan uang sendiri.

Bayangkan... jika biaya itu bisa dipangkas ke hampir nol.

Dan itulah salah satu janji terbesar Bitcoin.

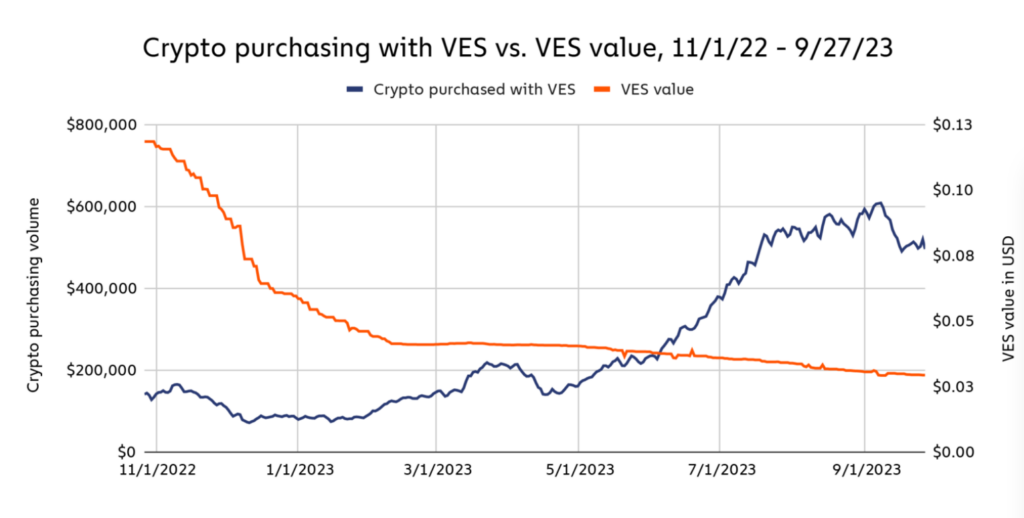

Di Venezuela, warga mengirimkan lebih dari US$460 juta pengiriman uang menggunakan aset kripto sepanjang 2023. Salah satu alasan utama adalah karena layanan remitansi tradisional sering mengeluarkan biaya tinggi yang menjadi penghalang bagi banyak keluarga — kripto menawarkan alternatif yang lebih hemat biaya dengan biaya transaksi jauh lebih rendah dan kecepatan yang jauh lebih tinggi. Coinvestasi

|

| Source: Coinvestasi |

Konteks Indonesia tidak jauh berbeda.

Indonesia adalah salah satu negara penerima remitansi terbesar di Asia Tenggara, dengan jutaan TKI tersebar di Malaysia, Hong Kong, Arab Saudi, Singapura, Taiwan, dan negara lain.

Setiap persentase biaya yang bisa dipangkas langsung berdampak pada kehidupan keluarga di kampung.

Dan yang paling penting dari itu semua...

Bitcoin tidak membutuhkan rekening bank untuk menerima uang.

Hanya perlu dompet digital di HP dan koneksi internet.

Di desa-desa terpencil di Kalimantan, Papua, atau Nusa Tenggara yang belum memiliki akses perbankan lengkap — tapi sudah punya sinyal 4G dari Tower Telkomsel — ini bisa menjadi pintu masuk inklusi keuangan yang belum pernah ada sebelumnya.

8.3 Bitcoin di Negara Hiperinflasi: Venezuela, Zimbabwe, Argentina

Gue mau cerita tentang tiga negara.

Bukan supaya lo takut Indonesia akan bernasib sama.

Tapi supaya lo memahami mengapa Bitcoin bukan hanya tentang spekulasi harga — tapi tentang kelangsungan hidup finansial bagi jutaan orang di dunia.

Venezuela: Ketika Uang Kehilangan Artinya

Venezuela pernah menjadi negara terkaya di Amerika Latin.

Lalu pemerintahnya mencetak uang terlalu banyak untuk menutupi defisit anggaran, harga minyak ambruk, dan sanksi ekonomi internasional datang bertubi-tubi.

Hasilnya: hiperinflasi yang menjadi salah satu yang terburuk dalam sejarah modern.

Mata uang fiat nasional Venezuela — bolívar — telah kehilangan 14 angka nol dari nilainya karena hiperinflasi yang berkepanjangan. Liputan6

Bukan salah ketik. 14 angka nol.

Uang yang lo simpan kemarin, hari ini sudah hampir tidak bernilai.

Faktanya...

Pada akhir 2025, hingga 10% pembayaran belanjaan dan hampir 40% transaksi antar individu di Venezuela dilakukan dengan kripto. Stablecoin dan Bitcoin menjadi pelarian nyata bagi warga yang tidak lagi bisa mempercayai mata uang negaranya sendiri. Liputan6

Warga Venezuela tidak pakai kripto karena tren atau spekulasi.

Mereka pakai kripto karena tidak ada pilihan lain yang masuk akal.

Argentina: Inflasi 300% dan Peso yang Terus Rontok

Argentina adalah kisah yang berbeda tapi sama menyakitkannya.

Menurut Lemon Cash, salah satu bursa kripto yang beroperasi di Argentina, perkiraan pengguna kripto di Amerika Latin mencapai 40 juta pada 2023, di mana 4 dari 10 orang di antaranya berasal dari Argentina. Market

Ini bukan kebetulan.

Hiperinflasi Argentina yang mencapai 300% pada awal 2024 menjadi salah satu alasan utama adopsi kripto yang masif. Bitcoin dikenal sebagai aset yang tahan terhadap inflasi karena pasokannya yang terbatas, sehingga menjadi pilihan menarik bagi warga Argentina yang mencari alternatif investasi. Indodax

Misalnya...

Di Argentina, menyimpan uang di bank lokal dalam bentuk peso hampir sama artinya dengan membakarnya secara perlahan.

Membeli dolar AS pun dibatasi oleh pemerintah.

Head of Compliance Lemon Cash Alfonso Martel Seward menjelaskan bahwa kripto merupakan jalan keluar dari devaluasi peso yang terus memburuk: "Kami mengalami inflasi yang sangat tinggi, dan untuk membeli mata uang asing ada banyak batasan bagi masyarakat biasa. Ini membuat kripto sebagai pilihan paling relevan untuk menabung." Market

Bahkan secara hukum, Argentina sudah mengakui ini.

Argentina kini memiliki kebijakan progresif di mana Bitcoin atau kripto sah dijadikan landasan kontrak perjanjian pembayaran sewa properti, apartemen, atau indekos.

Bayangkan: lo bisa sewa apartemen di Buenos Aires dan bayar dengan Bitcoin secara legal.

Zimbabwe: Negara yang Mata Uangnya Sudah Tidak Dipercaya Sendiri

Zimbabwe telah lama bergulat dengan hiperinflasi yang sulit dikendalikan. Sejak 2009, pemerintah Zimbabwe bahkan berhenti menggunakan mata uang lokal sendiri, dan warganya beralih menggunakan Dolar AS dan mata uang asing untuk bertransaksi sehari-hari. Investing.com

Ketika pemerintah sudah tidak percaya pada mata uangnya sendiri, warganya tentu juga tidak.

Dan yang paling penting... dalam konteks seperti ini, Bitcoin menawarkan sesuatu yang tidak bisa diberikan oleh sistem perbankan manapun:

Uang yang tidak bisa didevaluasi oleh keputusan politik siapapun.

Apa Relevansinya untuk Indonesia?

Gue tidak bilang Indonesia akan hiperinflasi seperti Venezuela atau Zimbabwe.

Kondisi makroekonomi Indonesia jauh lebih stabil.

Tapi ingat — Rupiah sudah melemah secara konsisten dari tahun ke tahun. Dari sekitar Rp 2.000 per dolar di era Soeharto, ke Rp 16.000+ hari ini.

Itu bukan hiperinflasi. Tapi itu adalah depresiasi yang nyata dan terasa.

Dan memahami bagaimana orang-orang di Venezuela, Argentina, dan Zimbabwe menggunakan Bitcoin sebagai pelampung hidup finansial memberi kita perspektif yang jauh lebih dalam tentang mengapa aset ini diciptakan dan untuk siapa sebenarnya ia dirancang.

8.4 Lightning Network dan Transaksi Sehari-hari

Oke, kita sudah tahu Bitcoin punya masalah skalabilitas untuk pembayaran kecil sehari-hari.

10 menit konfirmasi. Biaya yang bisa naik saat jaringan ramai.

Tidak cocok untuk bayar kopi atau beli pulsa.

Nah, di sinilah Lightning Network masuk.

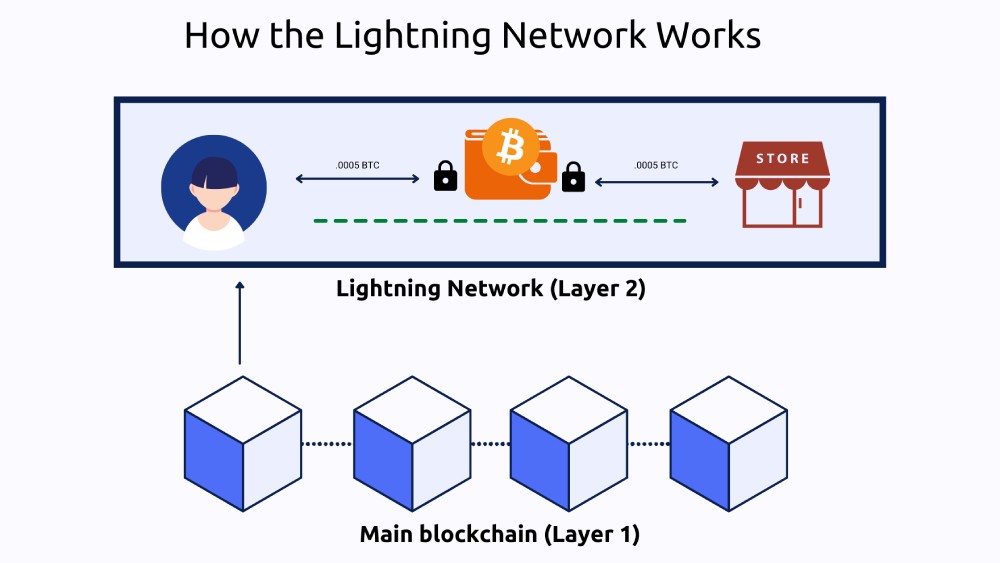

Apa Itu Lightning Network?

|

| Source: bitpay.com |

Bayangkan seperti ini:

Bayar nasi goreng pakai Bitcoin langsung di blockchain utama itu seperti transfer antar bank yang harus lewat SWIFT — lambat dan mahal.

Lightning Network itu seperti “saldo bersama” antara dua orang.

Misalnya:

- Lo dan temanmu sering kirim uang bolak-balik.

- Daripada tiap kali transfer lewat bank (yang lama & ada biaya), kalian sepakat:

- Simpan dulu sejumlah uang di “saldo bersama”.

- Setiap transaksi cukup dicatat di antara kalian berdua saja (cepat & gratis).

- Nanti kalau sudah selesai, baru hasil akhirnya dicatat ke sistem utama.

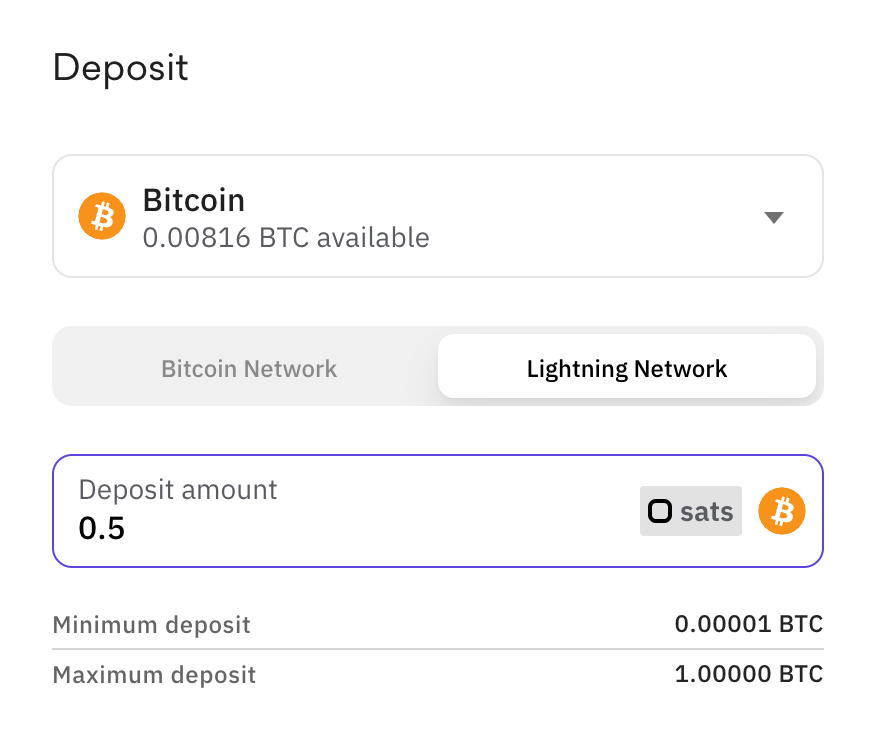

Tapi, lo gak perlu tahu cara kerja dan sistematis dari Lightning Network tersebut, karena prosesnya dilakukan secara otomatis. Asalkan lo memilih opsi metode transfer menggunakan Lightning Network pada saat proses pembayaran.

|

Opsi pembayaran BTC menggunakan Lightning Network |

Hasilnya?

Transaksi di Lightning Network bisa diselesaikan dalam hitungan milidetik hingga beberapa detik — jauh lebih cepat dari waktu konfirmasi di blockchain Bitcoin yang bisa memakan waktu beberapa menit hingga jam. Biaya transaksi pun sangat rendah, seringkali hanya beberapa satoshi atau bahkan gratis untuk transaksi dalam channel langsung.

Satu satoshi = 0,00000001 Bitcoin.

Artinya, lo bisa bayar secangkir kopi dengan biaya beberapa ribu satoshi — secara nominal hampir tidak terasa.

Faktanya...

Secara teoritis Lightning Network bisa menangani jutaan transaksi per detik.

Bandingkan dengan Bitcoin on-chain yang hanya bisa memproses sekitar 7 transaksi per detik.

Atau Visa yang sekitar 24.000 per detik.

Lightning Network tidak hanya mengejar Visa — dalam kondisi ideal, ia bisa mengalahkannya.

Sudah Dipakai di Mana Saja?

Beberapa contoh nyata:

Di El Salvador, dompet Chivo yang digunakan pemerintah berbasis Lightning Network — memungkinkan warga bayar di toko lokal hampir tanpa biaya.

Binance sudah mendukung deposit dan penarikan Bitcoin via Lightning Network sejak 2023.

Beberapa aplikasi gaming dan konten digital di seluruh dunia menggunakan Lightning untuk pembayaran mikro — bayar per artikel yang dibaca, bayar per lagu yang didengar, bayar tips ke kreator konten.

Tapi Lightning Network bukan tanpa kekurangan.

Penerima transaksi harus dalam keadaan online saat pembayaran dikirim. Regulasi di banyak negara masih abu-abu. Dan banyak pengguna baru masih kesulitan memahami cara membuka channel atau mengoperasikan dompet Lightning.

Misalnya...

Untuk pengguna biasa di Indonesia, pengalaman menggunakan Lightning Network masih jauh lebih rumit dibanding transfer GoPay atau OVO.

Ini masih teknologi yang sedang berkembang — bukan yang sudah sempurna.

Tapi trendnya jelas.

Semakin banyak dompet yang membuatnya lebih mudah. Semakin banyak exchange yang mengintegrasikannya. Dan semakin banyak merchant global yang mulai menerimanya.

Bitcoin sedang bergerak menuju kegunaan yang lebih praktis — perlahan tapi pasti.

8.5 Bitcoin untuk Mereka yang Tak Punya Rekening Bank

Ini adalah sub-bab yang paling dekat dengan realita jutaan orang Indonesia.

Dan ini juga adalah salah satu argumen paling kuat mengapa Bitcoin punya relevansi jauh melampaui sekadar instrumen spekulasi.

Berapa banyak orang Indonesia yang belum punya rekening bank?

Menurut data Bank Dunia, meski Indonesia sudah mengalami kemajuan pesat dalam inklusi keuangan, masih ada puluhan juta warga — terutama di daerah terpencil, petani kecil, dan pekerja informal — yang belum sepenuhnya terlayani oleh sistem perbankan formal.

Untuk membuka rekening bank, lo butuh KTP, alamat tetap, dan dalam beberapa kasus setoran awal.

Bagi penduduk desa terpencil yang tidak punya semua itu, pintu perbankan tertutup.

Nah, bandingkan dengan syarat membuka dompet Bitcoin.

HP dengan koneksi internet.

Itu saja.

Tidak perlu KTP. Tidak perlu alamat. Tidak perlu setoran minimum. Tidak perlu antri di kantor bank yang mungkin berjarak puluhan kilometer dari rumahnya.

Dan ini bukan sekadar teori.

Di Venezuela, sekitar 60% warga memiliki akses internet, sehingga memfasilitasi penggunaan dompet digital. Aset kripto menyediakan layanan keuangan bagi mereka yang tidak punya rekening bank — sebuah masalah umum di negara tersebut.

Di Nigeria, Ghana, dan beberapa negara Afrika lainnya, Bitcoin dan kripto sudah digunakan secara aktif oleh pedagang kecil dan individu yang tidak memiliki akses ke bank formal.

Di Afghanistan, perempuan yang dilarang memiliki rekening bank formal oleh rezim Taliban menggunakan kripto untuk menerima gaji dan menyimpan aset secara diam-diam.

Dan yang paling penting...

Di Indonesia, ini bukan skenario futuristik yang jauh.

Bayangkan seorang petani kopi di pedalaman Aceh.

Ia panen kopi berkualitas tinggi yang dibeli oleh pembeli dari Jepang.

Selama ini, pembayaran harus melewati tiga atau empat perantara: pengepul lokal, eksportir, bank koresponden, baru ke rekening petani — dengan potongan di setiap lapisan.

Dengan Bitcoin dan Lightning Network, secara teori pembeli di Tokyo bisa langsung bayar ke dompet HP petani itu dalam hitungan detik, tanpa satu perantara pun.

Tentu saja, ini masih membutuhkan adopsi yang jauh lebih luas, literasi digital, dan infrastruktur yang lebih baik.

Tidak bisa langsung terjadi besok.

Tapi arahnya jelas — dan beberapa pilot project di berbagai negara berkembang sudah mulai membuktikannya.

Antara Janji dan Realita

Gue tidak mau menutup bab ini dengan terlalu optimistis.

Bitcoin masih punya jalan panjang untuk menjadi alat pembayaran sehari-hari yang benar-benar mainstream.

Volatilitasnya masih menjadi hambatan besar — pedagang tidak mau harga barangnya naik-turun drastis tergantung harga Bitcoin hari itu.

Pengalaman pengguna (UX) masih jauh dari mudah untuk orang awam.

Regulasi di banyak negara — termasuk Indonesia — melarang Bitcoin sebagai alat pembayaran.

Misalnya... di Indonesia, lo secara hukum tidak boleh menerima pembayaran gaji dalam Bitcoin, tidak boleh bayar pajak dengan Bitcoin, dan tidak boleh menjual barang dengan harga yang ditetapkan dalam Bitcoin.

Tapi ada perbedaan besar antara "belum" dan "tidak bisa".

Internet pun dulu dianggap terlalu rumit, tidak aman, dan tidak praktis untuk digunakan oleh orang biasa.

E-commerce dulu dianggap tidak akan pernah mengalahkan toko fisik.

Transfer uang digital via GoPay dan OVO dulu dianggap tidak akan dipercaya oleh ibu-ibu yang terbiasa pegang uang tunai.

Bitcoin hari ini berada di fase yang mirip dengan internet di awal 2000-an — teknologi yang sudah ada, sudah berjalan, sudah dipakai oleh jutaan orang — tapi adopsi mainstreamnya masih di depan.

Dan yang paling penting dari semua yang sudah kita bahas di bab ini...

Bitcoin bukan hanya soal investor yang ingin cuan.

Ia adalah soal TKI yang ingin kirim uang ke keluarga tanpa dipotong habis-habisan.

Soal warga Venezuela yang ingin melindungi tabungan hidupnya dari pemerintah yang tidak bisa dipercaya.

Soal petani di pelosok yang ingin menerima bayaran langsung dari pembeli di luar negeri.

Soal jutaan orang yang selama ini disingkirkan oleh sistem keuangan formal — yang akhirnya punya akses ke alat keuangan yang sebelumnya hanya bisa diakses oleh mereka yang punya kartu identitas, alamat tetap, dan rekening bank.

Di bab berikutnya, kita akan masuk ke wilayah yang lebih keras — Bitcoin dan regulasi. Bagaimana berbagai pemerintah di dunia merespons kehadiran Bitcoin? Dan apa artinya bagi lo sebagai investor dan pengguna di Indonesia?

NEXT CHAPTER: Bitcoin dan Regulasi

PREV CHAPTER: Adopsi Institusional dan Makro

BOOK: Bitocracy

Komentar

Posting Komentar